Corporate Sustainability Reporting Directive (CSRD) – Alles was Sie wissen müssen

Die CSRD-Richtlinie wird in den kommenden Jahren immer mehr Unternehmen betreffen – mit weitreichenden Auswirkungen. Doch was bedeutet die neue Richtlinie für Ihr Unternehmen? Ab wann ist sie verpflichtend, und für wen? Welche Chancen ergeben sich aus der Umsetzung? Wir schaffen Klarheit und zeigen Ihnen die ersten Schritte auf.

Corporate Sustainability Reporting Directive (CSRD) – Alles was Sie wissen müssen

Die CSRD-Richtlinie wird in den kommenden Jahren immer mehr Unternehmen betreffen – mit weitreichenden Auswirkungen. Doch was bedeutet die neue Richtlinie für Ihr Unternehmen? Ab wann ist sie verpflichtend, und für wen? Welche Chancen ergeben sich aus der Umsetzung? Wir schaffen Klarheit und zeigen Ihnen die ersten Schritte auf.

Was bedeutet CSRD?

Die CSRD ist ein politisches Instrument der EU, das die Nachhaltigkeitsberichterstattung auf eine Stufe mit der Finanzberichterstattung stellt. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet Unternehmen im Lagebericht detailliert zu veröffentlichen, wie sich die Unternehmenstätigkeit tatsächlich und potenziell auf die Umwelt auswirkt und welche tatsächlichen und potenziellen wirtschaftlichen Auswirkungen Nachhaltigkeitsaspekte auf das Unternehmen haben. Für die Sicherstellung einer hohen Qualität und Vergleichbarkeit der Daten der Nachhaltigkeitsberichterstattung wurden die European Sustainability Reporting Standards (ESRS) entwickelt, die präzisieren, welche Nachhaltigkeitsinformationen ein Unternehmen zu berichten hat, um den Anforderungen der CSRD gerecht zu werden.

- ESRS

Europäische Standards für die Nachhaltigkeitsberichterstattung

Die European Sustainability Reporting Standards (ESRS) sind ein Rahmenwerk der EU zur Standardisierung der Nachhaltigkeitsberichterstattung durch Unternehmen. Sie konkretisieren, inwieweit Unternehmen über die für sie wesentlichen ESG-Themen zu berichten haben.

- Environmental (Umwelt): Klimawandel, Umweltverschmutzung, Wasser- und Meeresressourcen, Biologische Vielfalt und Ökosysteme, Ressourcennutzung und Kreislaufwirtschaft

- Social (Soziales): Eigene Belegschaft, Arbeitskräfte in der Wertschöpfungskette, Betroffene Gemeinschaften, Verbraucher und Endnutzer

- Governance: Unternehmenspolitik

Was ist der Sinn der CSRD?

Die CSRD zahlt auf die Umsetzung des Green Deals und das damit verbundene Ziel ein, dass die Europäische Union 2050 keine Netto-Treibhausgase mehr ausstößt, indem es die Finanzierung der in diesem Rahmen geplanten Nachhaltigkeitsinvestitionen unterstützt. Die Verpflichtung der Unternehmen zur Offenlegung von Nachhaltigkeitsdaten ermöglicht es Kapitalgeber:innenn, die Nachhaltigkeit ihrer Investitionen zu bewerten und zu vergleichen.

- GREEN DEAL

Der Green Deal ist „eine neue Wachstumsstrategie, mit der die EU zu einer fairen und wohlhabenden Gesellschaft mit einer modernen, ressourceneffizienten und wettbewerbsfähigen Wirtschaft werden soll, in der im Jahr 2050 keine Netto-Treibhausgasemissionen mehr freigesetzt werden und das Wirtschaftswachstum von der Ressourcennutzung abgekoppelt ist.“ (Quelle: EU-Kommission)

Die CSRD soll insbesondere im Zusammenspiel mit weiteren EU-Instrumenten zur Wirkung kommen. Eine zentrale Rolle spielt hier die EU-Taxonomie, die definiert, unter welchen Voraussetzungen eine Wirtschaftsaktivität als ökologisch nachhaltig zu bewerten ist. Die EU-Taxonomie findet Berücksichtigung in der CSRD bzw. ESRS. Entsprechend der dort definierten Anforderungen müssen die Unternehmen darlegen, wieviel Prozent ihrer Umsatzerlöse, Investitionsausgaben und Betriebsausgaben als ökologisch nachhaltig einzustufen sind. Diese Transparenz soll dazu führen, dass sich Unternehmen stärker auf langfristige und nachhaltige Entwicklungen fokussieren als auf kurzfristigen Ertrag.

Die CSRD im Zusammenspiel

- EU-Taxonomie

Die EU-Taxonomie beinhaltet einen Klassifizierungsrahmen zur Bestimmung, ob eine Wirtschaftsaktivität als nachhaltig einzustufen ist. Dabei stehen sechs Umweltziele im Fokus:

- Klimaschutz

- Anpassung an den Klimawandel

- nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung der Umweltverschmutzung,

- und Schutz und Wiederherstellung der Biodiversität und der Ökosysteme.

Ausblick: Die Entwicklung einer Taxonomie für soziale Nachhaltigkeit ist geplant.

Die EU-Taxonomie ist auch Grundlage der Sustainable Finance Disclosure Regulation (SFDR), die Finanzmarktteilnehmer und Finanzberater verpflichtet, Informationen über Nachhaltigkeit, Nachhaltigkeitsrisiken und nachteilige Nachhaltigkeitsauswirkungen ihrer Finanzprodukte bereitzustellen. Für die Erhebung der Nachhaltigkeitsinformationen zu Unternehmen können die Finanzmarktteilnehmer:innen und Finanzberater:innen zukünftig die im Rahmen von CSRD veröffentlichen Nachhaltigkeitsdaten, insbesondere die zur EU-Taxonomie, nutzen, um so die Nachhaltigkeit ihrer Unternehmensinvestition bewerten und die Endanleger entsprechend informieren zu können.

- SFDR

Verordnung über die Offenlegung nachhaltiger Finanzen

Die Sustainable Finance Disclosure Regulation (SFDR) ist eine EU-Verordnung, die Finanzmarktteilnehmer:innen und Finanzberater:innen verpflichtet, Informationen über Nachhaltigkeit, Nachhaltigkeitsrisiken und nachteilige Nachhaltigkeitsauswirkungen ihrer Finanzprodukte bereitzustellen. Die dadurch entstehende Transparenz, die Investoren bei ihren Investitionsentscheidungen helfen soll, zahlt auf das große Ziel der EU ein, privates Kapital so zu lenken, dass der Wandel zu einer klimaneutralen Wirtschaft gelingt. (Quelle: EU-Kommission)

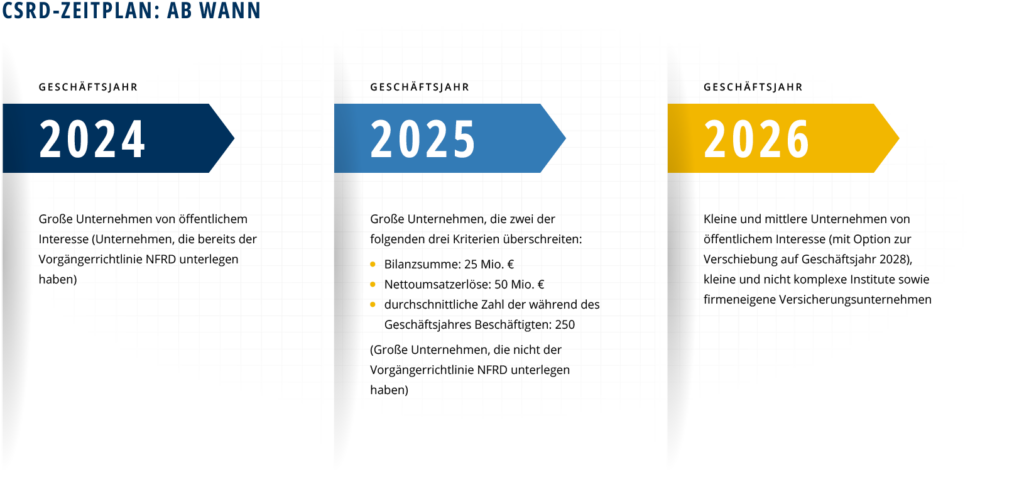

Wie ist der Zeitplan zur Umsetzung der CSRD?

Geschäftsjahr 2024

- Große Unternehmen von öffentlichem Interesse (Unternehmen, die bereits der Vorgängerrichtlinie NFRD unterlegen haben)

Geschäftsjahr 2025

Große Unternehmen, die zwei der folgenden drei Kriterien überschreiten:

- Bilanzsumme: 25 Mio. EUR

- Nettoumsatzerlöse: 50 Mio EUR

- durchschnittliche Zahl der während des Geschäftsjahres Beschäftigten: 250

(Große Unternehmen, die nicht der Vorgängerrichtlinie NFRD unterlegen haben)

Geschäftsjahr 2026

Kleine und mittlere Unternehmen von öffentlichem Interesse (mit Option zur Verschiebung auf Geschäftsjahr 2028), kleine und nicht komplexe Institute sowie firmeneigene Versicherungsunternehmen.

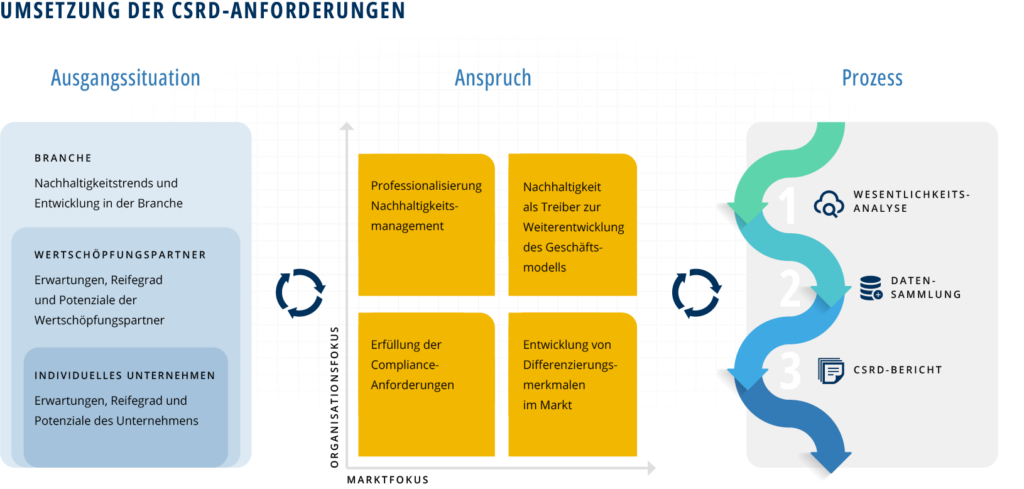

Welche Chancen bietet die Umsetzung der CSRD für Unternehmen?

Grundsätzlich werden durch die CSRD Unternehmen verpflichtet, ihren Lagebericht um eine Nachhaltigkeitsberichtserstattung nach einem standardisierten Vorgehen, das in den ESRS definiert ist, zu erweitern: Zunächst ist die Wesentlichkeit von Nachhaltigkeitsthemen zu bestimmen und dann sind zu den allgemeinen Themen (z. B. Governance und Strategie) sowie zu den als wesentlich erkannten Nachhaltigkeitsthemen standardisierte Datenpunkte zu berichten. Allerdings kann der Aufwand, der mit der Umsetzung der CSRD einhergeht, für Unternehmen sehr unterschiedlich sein. Je nachdem, welchen Reifegrad das Unternehmen im Bereich Nachhaltigkeit bereits hat – z. B. ob schon nach umfangreichen Berichtsstandards wie dem GRI-Standard berichtet wird – aber insbesondere auch, ob und inwieweit die CSRD-Anforderungen als Chance zur Weiterentwicklung des Unternehmens in Richtung Nachhaltigkeit gesehen werden.

Unternehmen sollten im Rahmen der Umsetzung der CSRD-Richtlinie ein klares Bild entwickeln, welche Chancen für sie damit einhergehen können und inwieweit sie diese aktiv nutzen wollen. Der CSRD innewohnende Chancen sind in hohem Maße von dem Umfeld des Unternehmens abhängig, in dem es agiert, etwa von Branche, den Wertschöpfungspartnern, aber auch der unternehmenseigenen intrinsischen Motivation. Je nachdem welche Relevanz das Thema Nachhaltigkeit heute und zukünftig im Umfeld des Unternehmens spielt, kann es unterschiedliche Ansprüche definieren, die mit der Umsetzung der CSRD-Richtlinie einhergehen und sodann Implikationen auf die Ausgestaltung des Umsetzungsprozesses der CSRD-Anforderungen haben (siehe Abbildung 1):

- Um den Minimalanforderungen zu genügen, können Unternehmen das Ziel verfolgen, ausschließlich die mit der CSRD einhergehenden Compliance-Anforderungen zu erfüllen. Anspruch ist es, den Umsetzungsprozess zur Wesentlichkeitsanalyse, die Datenerhebung sowie die Berichterstellung effizient zu gestalten und möglichst zu automatisieren, beispielsweise durch den Einsatz von KI.

- Wenn Nachhaltigkeit organisatorisch noch nicht wirksam im Unternehmen verankert ist, also die in der Organisation vorhandenen Ressourcen für dieses Thema noch nicht optimal eingesetzt werden, kann das Ziel die Professionalisierung des Nachhaltigkeitsmanagements sein. Anspruch ist es dann, die Vernetzung des im Unternehmen vorhandenen Wissens im Umsetzungsprozess der Wesentlichkeitsanalyse, Datenerhebung sowie Berichterstellung zu forcieren. In diesem Zuge sollte auch ein gemeinsames Verständnis für die für das Unternehmen relevanten Nachhaltigkeitsthemen und die damit verbundenen Ziele und Fokusprojekte entwickelt sowie Verantwortlichkeiten für deren Umsetzung festgelegt werden.

- Für Unternehmen, die ein hohes Marktpotenzial für Ihre (potenziellen) Nachhaltigkeitsleistungen erwarten, dieses Potenzial aber aktuell nicht nutzen, kann der Anspruch die Entwicklung von Differenzierungsmerkmalen im Markt sein. Entsprechend sollten im Rahmen der Wesentlichkeitsanalyse und insbesondere der Stakeholder-Analyse die Erwartungen des Marktes in Bezug auf die Nachhaltigkeitsleistungen erhoben und die damit verbundenen Marktpotenziale evaluiert werden. Dafür sollte die Stakeholder-Analyse auf einer gezielten Kombination von quantitativen und qualitativen Befragungen der relevanten Stakeholder basieren. Auf Basis der Ergebnisse der Wesentlichkeitsanalyse sollten die Unternehmensbereiche mit Marktbezug die Implikationen für die weitere Leistungsentwicklung ableiten, Maßnahmen entwickeln und in Umsetzung bringen. Der Umsetzungsprozess zur Datenerhebung und Berichterstellung sollte auch im Hinblick auf die Vermarktung von differenzierenden Leistungen gegenüber Kunden gestaltet werden.

- Unternehmen, die in einem sich stark ändernden Marktumfeld agieren und deren Zukunftsfähigkeit gefährdet sein könnte oder für die sich enorme Chancenpotentiale auftun, können den Anspruch haben, Nachhaltigkeit als Treiber zur Weiterentwicklung des Geschäftsmodells zu nutzen. Während bei den vorgenannten Ansprüchen die operative Optimierung im Rahmen des bereits bestehenden Geschäftsmodells im Vordergrund steht, wird hier die Umsetzung der CSRD-Anforderungen als Aufsatzpunkt genutzt, um die Marktorientierung sowie die Leistungs- und Lernfähigkeit der Organisation zu stärken. Dafür ist eine eng verzahnte Personal- und Organisationentwicklung erforderlich. Das Unternehmen wird im Rahmen der Umsetzung der Anforderungen der CSRD befähigt , Impulse und Chancen aus dem Umfeld wahrzunehmen und diese sowohl operativ als auch strategisch zu verarbeiten.

FAQ zur CSRD

Die CSRD wird von der EU-Richtlinie 2022/246 vom 14. Dezember 2022 geregelt, welche die Bilanzrichtlinie 2013/34/EU und damit die Anforderungen an die nichtfinanzielle Berichterstattung ändert. Diese Richtlinie wird noch in deutsches Gesetz umgesetzt.

Die CSRD fordert von Unternehmen zu berichten, wie sich deren Wirtschaftsaktivitäten tatsächlich und potenziell auf die Umwelt auswirken und welche tatsächlichen und potenziellen wirtschaftlichen Auswirkungen Nachhaltigkeitsaspekte auf das Unternehmen haben. Der mit dieser Anforderung verbundene Berichtsinhalt und -umfang wird in den europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS) definiert, die in der EU-Verordnung 2023/2772 vom 22.12.2023 beschrieben sind. Diese Standards konkretisieren, inwieweit Unternehmen über die für Sie wesentlichen Nachhaltigkeitsthemen in den Bereichen Umwelt (Klimawandel, Umweltverschmutzung, Wasser- und Meeresressourcen, Biologische Vielfalt und Ökosysteme, Ressourcennutzung und Kreislaufwirtschaft), Soziales (Eigene Belegschaft, Arbeitskräfte in der Wertschöpfungskette, Betroffene Gemeinschaften, Verbraucher und Endnutzer) und Governance (Unternehmenspolitik) zu berichteten haben.

Die Nachhaltigkeitsinformationen sind von Unternehmen im Rahmen des Jahresabschlusses als Teil des Lageberichts zu veröffentlichen.

Die Berichte sind nach einem einheitlichen elektronischen Berichtsformat, dem European Single Electronic Format (ESEF) gemäß der EU-Verordnung 2019/815 zu veröffentlichen

Die CSRD-Berichte unterliegen einer externen Prüfpflicht und benötigen einen Prüfungsvermerk durch einen Abschlussprüfer

In Europa sind ca. 49.000 und in Deutschland ca. 15.000 Unternehmen von der CSRD betroffen

Beratung zur CSRD durch S&P

S&P als systemische Organisationsberatung zeichnet aus, dass wir einen passgenauen Prozess entwickeln, der exakt Ihren Bedürfnissen und Ansprüchen entspricht. So stellen wir sicher, dass Sie die Potenziale Ihrer Organisation und in Ihrem Markt wirksam nutzen können.

Die Berater:innen mit Expertise zu Nachhaltigkeitsstrategie und Nachhaltigkeitsmanagement in unserem Kompetenzteam Nachhaltigkeit bauen auf umfangreiche Erfahrungen aus Strategieprozessen, Change Management und Organisationsentwicklung auf. Wir gestalten unsere Change- und Transformationsprozesse im Dreiklang aus Strategie, Organisation und Personal und begleiten diese aus einer Hand. Gemeinsam mit Ihnen schaffen wir nachhaltige Lösungen, die es heute noch nicht gibt.

Die hier zur Verfügung gestellten Inhalte stellen keine Rechtsberatung für den Einzelfall dar und dienen lediglich der allgemeinen Information. Alle Angaben erfolgen nach sorgfältiger Prüfung, es wird jedoch keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der auf dieser Website bereitgestellten Informationen übernommen. Gleiches gilt auch für die Inhalte externer Websites, auf die diese Site über Hyperlinks direkt oder indirekt verweist.

Wir begleiten Sie bei der Entwicklung einer Nachhaltigkeitsstrategie, die auf Ihr Unternehmen und Ihre Ziele zugeschnitten ist. Beginnen Sie jetzt einen Online-Dialog mit uns.

Leitung Kompetenzteam Nachhaltigkeit | Senior Consultant & Analyst

Consultant | Wirtschaftsmediatorin

Anrufen

Rufen Sie uns gerne an und wir besprechen alle weiteren Details persönlich

Schreiben Sie uns eine E-Mail und nennen Sie uns auf diesen Weg Ihr Anliegen

Online

Stellen Sie eine unverbindliche Anfrage und teilen uns auf diesem Weg Ihr Anliegen mit

Dr. Natalie BrandenburgLeitung Kompetenzteam Nachhaltigkeit | Senior Projektmanagerin und Mediatorin

Dr. Natalie BrandenburgLeitung Kompetenzteam Nachhaltigkeit | Senior Projektmanagerin und MediatorinTelefon:+49 4102 69 93 22

Weitere Informationen anfordern:brandenburg@spconsulting.de

Keine Neuigkeiten verpassen

Keine Neuigkeiten verpassenLaden Sie Unser Whitepaper "TRANSFORMATION ZU EINEM NACHHALTIGEN UNTERNEHMEN" herunter:

ONLINE DIALOG VEREINBAREN

Machen Sie Nachhaltigkeitsmanagement zum Erfolgsfaktor für Ihr Unternehmen. Beginnen Sie jetzt einen Online-Dialog mit uns.

Dr. Natalie BrandenburgLeitung Kompetenzteam Nachhaltigkeit | Senior Projektmanagerin und MediatorinTelefon:+49 4102 69 93 22

Weitere Informationen anfordern:brandenburg@spconsulting.de

Keine Neuigkeiten verpassenEntdecken Sie Wissen

aus anderen Bereichen

Strategie

Organisation

Personal

Führung

Kultur

Nachhaltigkeit

Transformation zu einem nachhaltigen Unternehmen:

In unserem White Paper erklären wir, wie Sie Ihr Unternehmen Schritt für Schritt zu einer nachhaltigen Organisation entwickeln und welche Risiken Sie unbedingt beachten sollten!