Sie haben noch keine Nachhaltigkeitspositionierung...

...oder möchten ein Review Ihrer Nachhaltigkeitsstrategie durchführen? Wir zeigen Ihnen, wie die Ergebnisse der Wesentlichkeitsanalyse in die (Weiter-)Entwicklung Ihrer Nachhaltigkeitsstrategie einfließen können

Mehr lesen

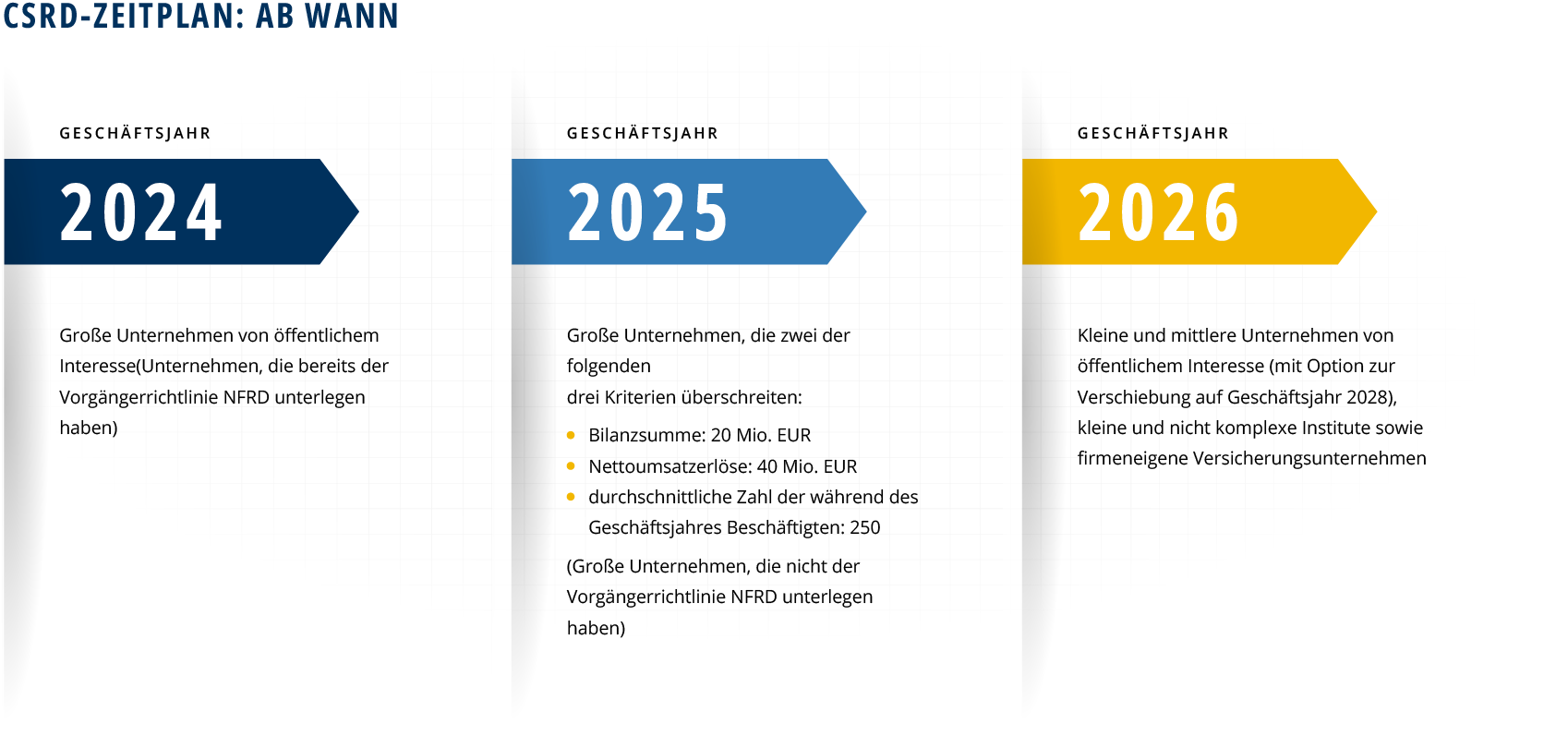

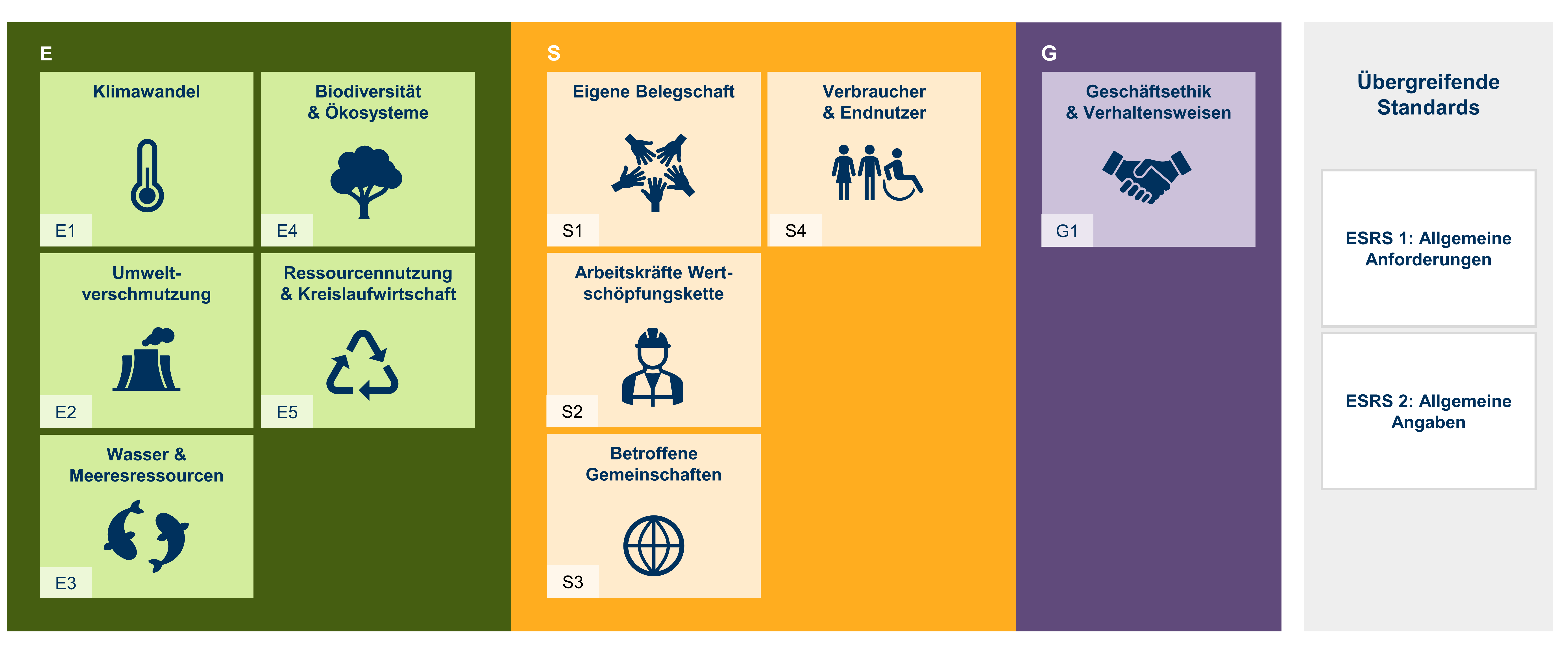

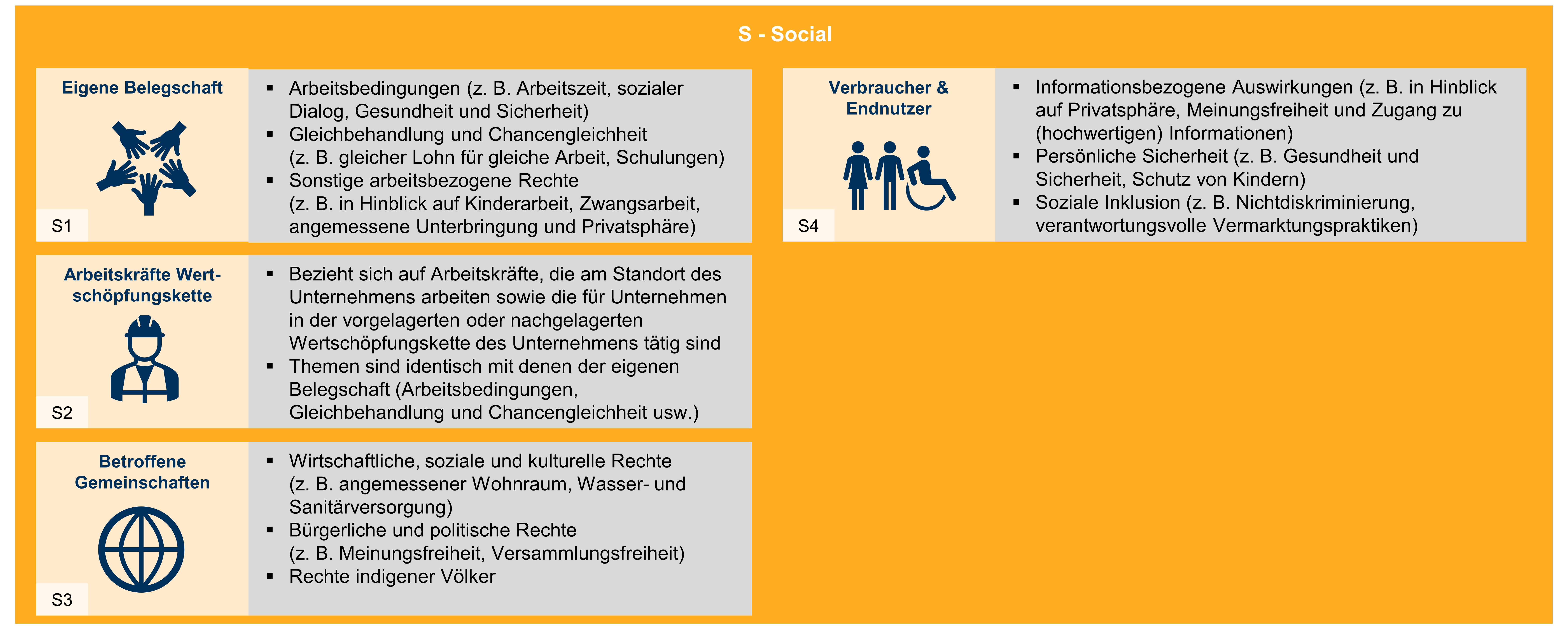

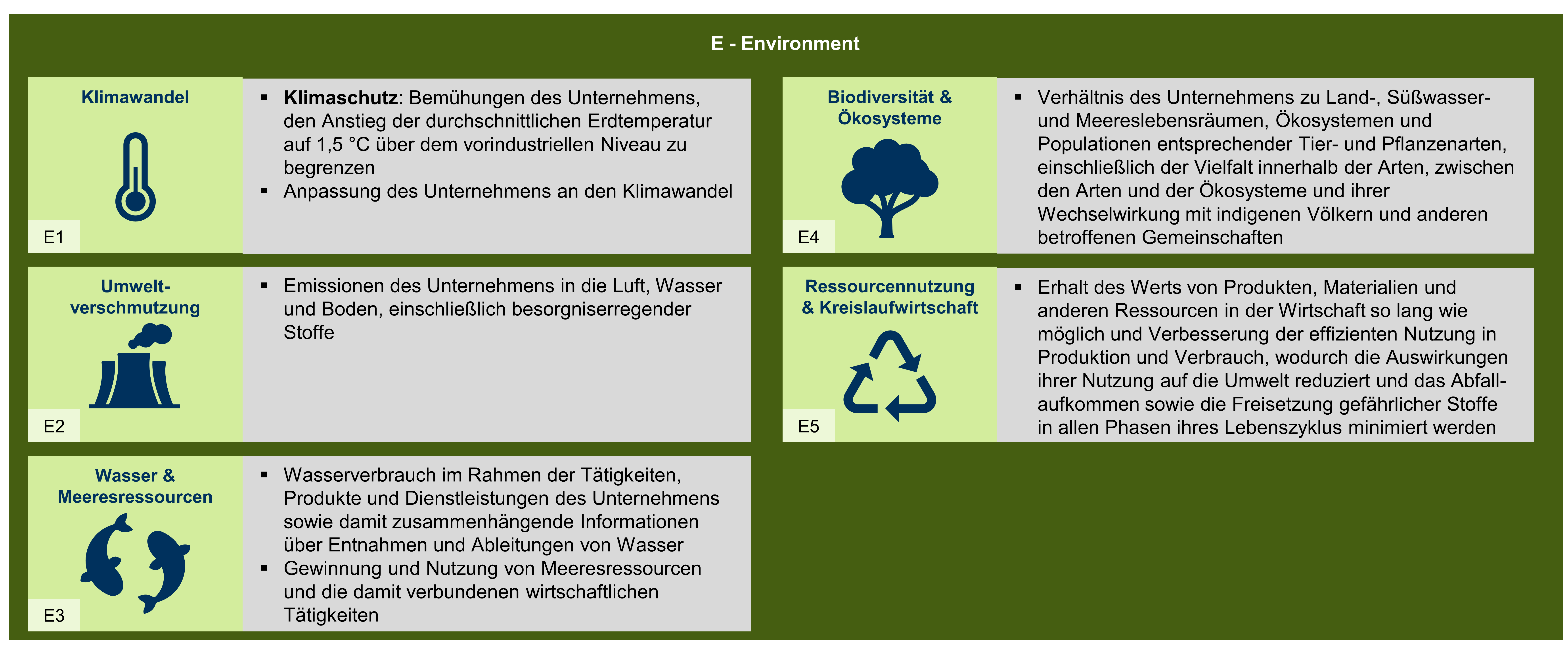

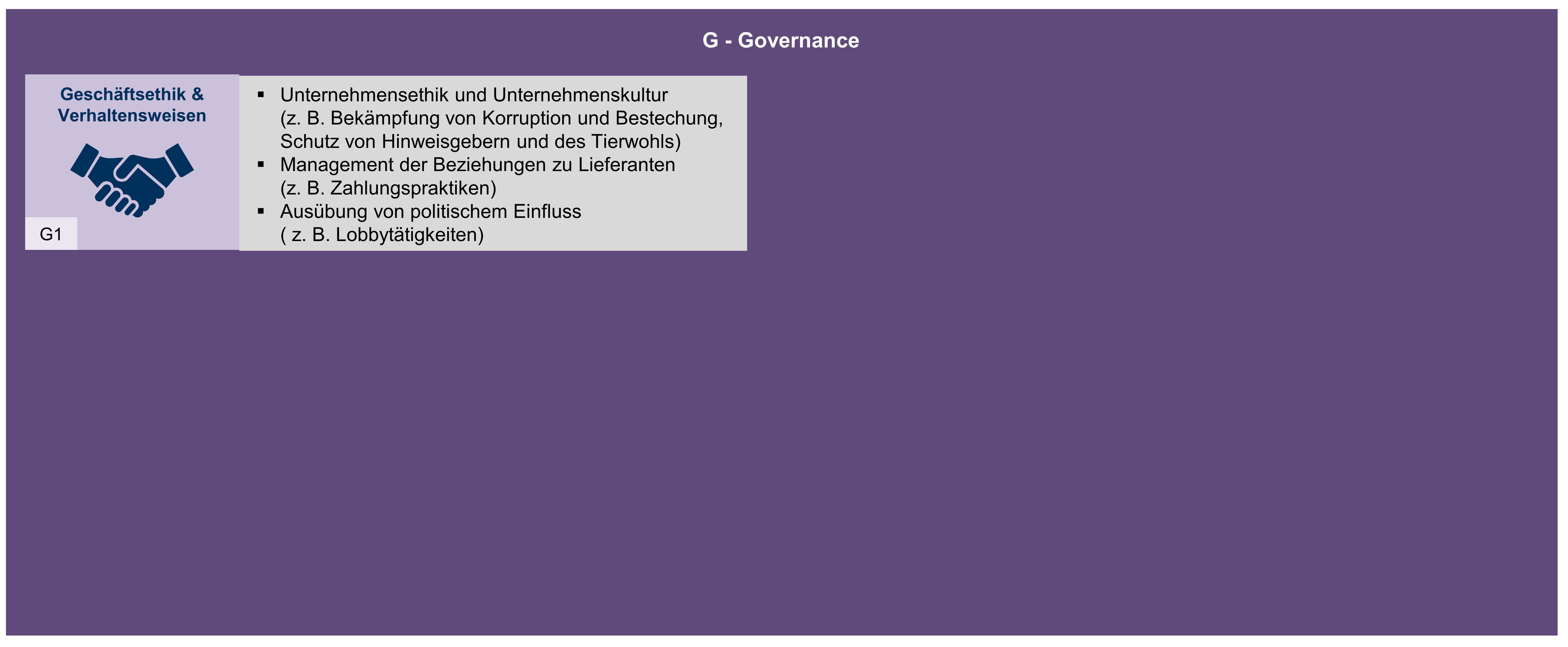

CSRD – ALLES WAS SIE WISSEN MÜSSEN

Die CSRD-Richtlinie wird in den kommenden Jahren immer mehr Unternehmen betreffen – mit weitreichenden Auswirkungen. Doch was bedeutet die neue Richtlinie für Ihr Unternehmen?

Mehr lesen

Anrufen

Rufen Sie uns gerne an und wir besprechen alle weiteren Details persönlich

Schreiben Sie uns eine E-Mail und nennen Sie uns auf diesen Weg Ihr Anliegen

Online

Stellen Sie eine unverbindliche Anfrage und teilen uns auf diesem Weg Ihr Anliegen mit

Dr. Natalie BrandenburgLeitung Kompetenzteam Nachhaltigkeit | Senior Projektmanagerin und Mediatorin

Dr. Natalie BrandenburgLeitung Kompetenzteam Nachhaltigkeit | Senior Projektmanagerin und MediatorinTelefon:+49 4102 69 93 22

Weitere Informationen anfordern:brandenburg@spconsulting.de

Keine Neuigkeiten verpassen

Dr. Natalie Brandenburg

Leitung Kompetenzteam Nachhaltigkeit | Senior Projektmanagerin und Mediatorin

Keine Neuigkeiten verpassen

Dr. Natalie Brandenburg

Leitung Kompetenzteam Nachhaltigkeit | Senior Projektmanagerin und Mediatorin

ONLINE DIALOG VEREINBAREN

Entdecken Sie mit der doppelten Wesentlichkeitsanalyse den Schlüssel zu klar definierten Nachhaltigkeitszielen. Beginnen Sie jetzt einen Online-Dialog mit uns

Dr. Natalie BrandenburgLeitung Kompetenzteam Nachhaltigkeit | Senior Projektmanagerin und MediatorinTelefon:+49 4102 69 93 22

Weitere Informationen anfordern:brandenburg@spconsulting.de

Keine Neuigkeiten verpassenEntdecken Sie Wissen

aus anderen Bereichen

Strategie

Organisation

Personal

Führung